VUK - UFRS KarÅÄąlaÅtÄąrmasÄą

âĒDownload as PPSX, PDFâĒ

1 likeâĒ86 views

Yeni TTK ya gÃķre VUK - UFRS KarÅÄąlaÅtÄąrmasÄą

VUK - UFRS KarÅÄąlaÅtÄąrmasÄą

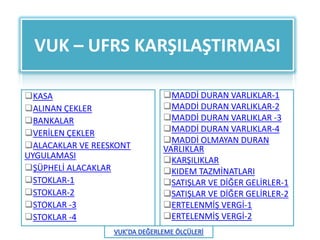

- 1. VUK â UFRS KARÅILAÅTIRMASI ïąKASA ïąMADDÄ° DURAN VARLIKLAR-1 ïąALINAN ÃEKLER ïąMADDÄ° DURAN VARLIKLAR-2 ïąBANKALAR ïąMADDÄ° DURAN VARLIKLAR -3 ïąVERÄ°LEN ÃEKLER ïąMADDÄ° DURAN VARLIKLAR-4 ïąMADDÄ° OLMAYAN DURAN ïąALACAKLAR VE REESKONT VARLIKLAR UYGULAMASI ïąKARÅILIKLAR ïąÅÃPHELÄ° ALACAKLAR ïąKIDEM TAZMÄ°NATLARI ïąSTOKLAR-1 ïąSATIÅLAR VE DÄ°ÄER GELÄ°RLER-1 ïąSTOKLAR-2 ïąSATIÅLAR VE DÄ°ÄER GELÄ°RLER-2 ïąSTOKLAR -3 ïąERTELENMÄ°Å VERGÄ°-1 ïąSTOKLAR -4 ïąERTELENMÄ°Å VERGÄ°-2

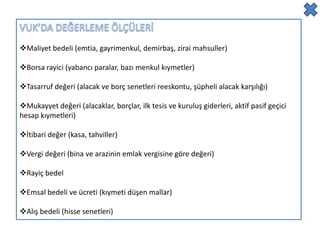

- 2. ïķMaliyet bedeli (emtia, gayrimenkul, demirbaÅ, zirai mahsuller) ïķBorsa rayici (yabancÄą paralar, bazÄą menkul kÄąymetler) ïķTasarruf deÄeri (alacak ve borç senetleri reeskontu, ÅÞpheli alacak karÅÄąlÄąÄÄą) ïķMukayyet deÄeri (alacaklar, borçlar, ilk tesis ve kuruluÅ giderleri, aktif pasif geçici hesap kÄąymetleri) ïķÄ°tibari deÄer (kasa, tahviller) ïķVergi deÄeri (bina ve arazinin emlak vergisine gÃķre deÄeri) ïķRayiç bedel ïķEmsal bedeli ve Þcreti (kÄąymeti dÞÅen mallar) ïķAlÄąÅ bedeli (hisse senetleri)

- 3. a) VUK â TDHP: Nakit paralar yer alÄąr. YTLâler Þzerindeki deÄerle, dÃķvizler deÄerlenerek gÃķsterilir. DeÄerleme farklarÄą 646/656 hesaplara aktarÄąlÄąr. b) UFRS: Kasadaki paralarÄąn nasÄąl deÄerleneceÄine dair Ãķzel bir hÞkÞm yoktur. DeÄerleme, yabancÄą paralar bakÄąmÄąndan VUK da olduÄu gibi TCMB efektif alÄąÅ kuru ile yapÄąlÄąr.

- 4. a) VUK â TDHP: Vadesi gelmiÅ ancak henÞz tahsil edilmemiŠçekler 101âde izlenir. Ãek vadeli ise 121 hesaba aktarÄąlÄąr. Ancak yaygÄąn uygulama 101âde izleme yÃķnÞndedir. b) UFRS: Vadesi gelen ve gelmeyen çeklerin ayrÄąmÄąnÄąn yapÄąlmasÄą gerekir. Vadesi gelmemiÅ olanlar mutlaka 101âden 121âe aktarÄąlÄąr.

- 5. a) VUK âTDHP: Bankadaki paralar kayÄątlÄą deÄeri Þzerinden deÄerlenir. Mevduatlar vadeli ise, faiz tahakkuku yapÄąlarak 642 hesaba gelir yazÄąlÄąr.(181/642) AynÄą iÅlem repo hesaplarÄą için de yapÄąlÄąr. b) UFRS: VUKâa benzer iÅlem yapÄąlmaktadÄąr. Ancak faiz gelirleri tahakkuk tutarÄą anaparanÄąn Þzerine ilave edilir. (102/181) (UMS-1) - A ve B tipi likit fon yatÄąrÄąm araçlarÄą VUK-TDHPâda 102âde gÃķsterildiyse, 118 hesaba çekilir. (118/102)

- 6. a) VUK â TDHP: Vadesi gelmeyen verilen çeklerin 321, vadesi gelenlerin 103 hesapta izlenmesi gerekir. Uygulamada tamamÄąnÄą 103âde izlendiÄi gÃķrÞlmektedir. b) UFRS: Vadesi gelenler 103âde, gelmeyenler ise 321âde izlenir. VUKâda vadesi gelmeyenlerden 103âte izlenenler ters kayÄątla 321 hesaba aktarÄąlÄąr. (103/321)

- 7. a) VUK â TDHP: Alacaklar baÅta alÄącÄąlar olmak Þzere kayÄątlÄą deÄeri ile deÄerlenir. Reeskont isteÄe baÄlÄą ve sadece senetli alacaklar için geçerlidir. İç iskonto yÃķntemi uygulanÄąr. b) UFRS: ÃeÅitli alacaklarÄąn içinde bulunan ve iliÅkili taraflara ait olanlar âiliÅkili taraftan alacaklarâ hesabÄąnÄąn altÄąna kaydedilir. (131/120) - TÞm alacaklar reeskonta tabidir. (657/122) (UMS-39) Reeskont iÅlemi iç verim oranÄą metoduna gÃķre yapÄąlÄąr. (UMS-39) Bu esasa gÃķre bulunan tutar, VUKâna gÃķre yapÄąlan iÅleme gÃķre bulunan deÄer dikkate alÄąnarak dÞzeltilir.

- 8. a) V UK â TDHP: ÅÞpheli alacak karÅÄąlÄąÄÄą ayÄąrmak için alacaÄÄąn dava ve icra safhasÄąnda olmasÄą gerekir. (128/120 ve 654/129) b) UFRS: Tahsil edilemeyeceÄi dÞÅÞnÞlen her tÞrlÞ alacak için karÅÄąlÄąk ayrÄąlÄąr. (Ä°Åletme ve denetçiye aÅÄąrÄą takdir hakkÄą) (128/120 ve 632/129) - KarÅÄąlÄąk giderleri VUKâtaki gibi 654 hesaba deÄil, 770-632 hesaba aktartÄąlÄąr. - GeçmiÅ dÃķneme ait oluÅan ÅÞpheli alacak tutarÄą, cari dÃķnem mali tablosu hazÄąrlanÄąrken 120 hesaba aktarÄąlÄąr ve daha sonra geçmiÅ dÃķnem zararlarÄą (580) hesabÄąna kaydedilir.

- 9. a) VUK â TDHP: - emtea maliyet bedeli ile deÄerlenir. Stoklar, 150- 153, 157-159 hesaplarda gÃķsterilir. - Stoklar satÄąn alma ve Þretim maliyetleri ile deÄerlenir. - DeÄeri dÞÅen emtea emsal bedeli ile deÄerlenir. Takdir komisyonu kararÄąna gÃķre fark gider yazÄąlÄąr. - SatÄąn alÄąnan malÄąn satÄąn alma maliyetine, nakliye, gÞmrÞk, alÄąÅ komisyonu, taÅÄąma sigortalarÄą gibi giderler eklenir. - Ä°ndirilemez nitelikteki KDVâler maliyetin bir unsurudur. - Direkt faiz ve kur farklarÄą, mal aktife girinceye kadar ÃķdenmiÅ ise maliyete ilave edilir. Mal aktife girdikten sonra yapÄąlan Ãķdemelerin maliyete ve giderlere intikali ihtiyaridir.(VUK 238) - Stok deÄerlemesinde fiili maliyet esastÄąr. Ancak FIFO ve AÄÄąrlÄąklÄą Ortalama Maliyet yÃķntemleri de kullanÄąlÄąr.

- 10. UFRS (UMS-2): -Bilanço gÞnÞnde maliyet bedeline gÃķre satÄąlabilir veya yeniden satÄąn alÄąnan fiyatÄąnda dÞÅÞklÞk tespit ediliyor ise dÞÅÞk deÄer ile deÄerleme yapÄąlÄąr. -DÞÅÞk deÄer, maliyet bedeli ile net gerçekleÅebilir deÄerin daha dÞÅÞk olanÄądÄąr. (NGD= Tahmini satÄąÅ fiyatÄą â tahmini tamamlanma maliyeti) - Åirketin mallarÄą içinde kullanÄąlamayan ve pazarda satÄąlamayacak deÄeri dÞÅen mal varsa bunun için stok deÄer dÞÅÞklÞÄÞ karÅÄąlÄąÄÄą ayrÄąlÄąr.(620,621/158) - Finansman giderleri (faiz, komisyon ve kur farklarÄą) maliyete yansÄątÄąlmaz. (UMS-2.17) VUKâna gÃķre yansÄątÄąlanlar geri çekilir. (660/150,620,621) - Ancak, uzun sÞren yapÄąm iÅlerinde finansman giderleri maliyete yansÄątÄąlÄąr. (Uçak, gemi yapÄąmÄą, yap-sat inÅaat iÅleri)

- 11. b) UFRS: - Mal vadeli alÄąndÄąÄÄąnda, normal fiyat ile vadeli fiyat arasÄąndaki fark finansman gideri sayÄąlÄąr. (UMS-2.18) Burada alÄąm iÅlemi ile finansman iÅleminin birlikte yapÄąldÄąÄÄą kabul edilmektedir. - Erken Ãķdeme iskontosu alÄąndÄąÄÄą taktirde, bu tutarlar maliyet ile iliÅkilendirilmez, doÄrudan gelir yazÄąlÄąr. - StoklarÄąn deÄerlemesinde FIFO ve ortalama maliyet yÃķntemleri temel alÄąnmaktadÄąr. - UMS, maliyete yakÄąn olmasÄą nedeniyle perakende yÃķntemi ve standart maliyet yÃķntemlerinin kullanÄąlmasÄąna izin veriyor. (UMS-2.21) -Perakende deÄerleme yÃķnteminde stok maliyeti stoklarÄąn satÄąÅ deÄerinden, o stok grubunun brÞt kar marjÄąnÄąn dÞÅÞlmesiyle bulunur.(UMS-2.22)

- 12. UFRS: - Ãzel mallar için de gerçek parti maliyet yÃķntemi kullanÄąlÄąr. (UMS- 2.23) - Benzer Ãķzellik ve benzer kullanÄąma sahip tÞm stoklar için aynÄą maliyet hesaplama yÃķntemi uygulanÄąr. - TÞr ve kullanÄąm alanlarÄą farklÄą olan stoklar için farklÄą maliyet hesaplama yÃķntemi kullanÄąlabilir. (UMS-2.25) - DeÄeri dÞÅen stoklar için takdir komisyonundan karar alÄąnarak stok deÄer dÞÅÞklÞÄÞ karÅÄąlÄąÄÄą ayrÄąlÄąp gider yazÄąlÄąr. (UMS-2.29)

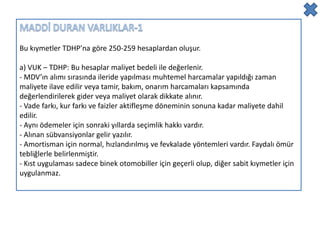

- 13. Bu kÄąymetler TDHPâna gÃķre 250-259 hesaplardan oluÅur. a) VUK â TDHP: Bu hesaplar maliyet bedeli ile deÄerlenir. - MDVâÄąn alÄąmÄą sÄąrasÄąnda ileride yapÄąlmasÄą muhtemel harcamalar yapÄąldÄąÄÄą zaman maliyete ilave edilir veya tamir, bakÄąm, onarÄąm harcamalarÄą kapsamÄąnda deÄerlendirilerek gider veya maliyet olarak dikkate alÄąnÄąr. - Vade farkÄą, kur farkÄą ve faizler aktifleÅme dÃķneminin sonuna kadar maliyete dahil edilir. - AynÄą Ãķdemeler için sonraki yÄąllarda seçimlik hakkÄą vardÄąr. - AlÄąnan sÞbvansiyonlar gelir yazÄąlÄąr. - Amortisman için normal, hÄązlandÄąrÄąlmÄąÅ ve fevkalade yÃķntemleri vardÄąr. FaydalÄą ÃķmÞr tebliÄlerle belirlenmiÅtir. - KÄąst uygulamasÄą sadece binek otomobiller için geçerli olup, diÄer sabit kÄąymetler için uygulanmaz.

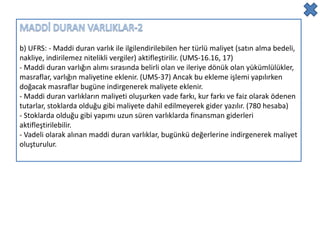

- 14. b) UFRS: - Maddi duran varlÄąk ile ilgilendirilebilen her tÞrlÞ maliyet (satÄąn alma bedeli, nakliye, indirilemez nitelikli vergiler) aktifleÅtirilir. (UMS-16.16, 17) - Maddi duran varlÄąÄÄąn alÄąmÄą sÄąrasÄąnda belirli olan ve ileriye dÃķnÞk olan yÞkÞmlÞlÞkler, masraflar, varlÄąÄÄąn maliyetine eklenir. (UMS-37) Ancak bu ekleme iÅlemi yapÄąlÄąrken doÄacak masraflar bugÞne indirgenerek maliyete eklenir. - Maddi duran varlÄąklarÄąn maliyeti oluÅurken vade farkÄą, kur farkÄą ve faiz olarak Ãķdenen tutarlar, stoklarda olduÄu gibi maliyete dahil edilmeyerek gider yazÄąlÄąr. (780 hesaba) - Stoklarda olduÄu gibi yapÄąmÄą uzun sÞren varlÄąklarda finansman giderleri aktifleÅtirilebilir. - Vadeli olarak alÄąnan maddi duran varlÄąklar, bugÞnkÞ deÄerlerine indirgenerek maliyet oluÅturulur.

- 15. b) UFRS: - TeÅvikli olarak alÄąnan bir varlÄąk varsa, alÄąnan sÞbvansiyonlar varlÄąÄÄąn defter deÄerinden dÞÅÞlÞr. (UMS-20) - Amortisman uygulamasÄąnda varlÄąÄÄąn ekonomik ÃķmrÞ ile faydalÄą ÃķmrÞ birbirinden ayrÄąlmÄąÅtÄąr. - FaydalÄą ÃķmÞr iÅletme tarafÄąndan belirlenir ve amortisman buna gÃķre ayrÄąlÄąr. - Toplu sabit kÄąymet alÄąmlarÄąnda her bir kÄąymet için ayrÄą amortisman oranÄą uygulanÄąr. (Otel ÃķrneÄi) - Araziyle birlikte alÄąnan binada, binanÄąn deÄeri ayrÄąca hesaplanarak amortisman ona gÃķre ayrÄąlÄąr. - Maddi duran varlÄąÄÄąn alÄąm tarihi dikkate alÄąnarak kÄąst amortisman uygulamasÄą yapÄąlÄąr.

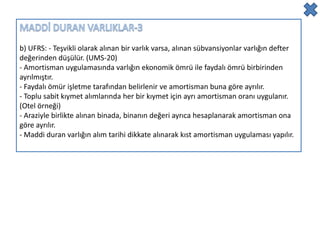

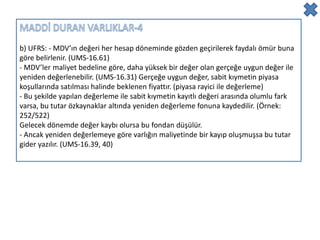

- 16. b) UFRS: - MDVâÄąn deÄeri her hesap dÃķneminde gÃķzden geçirilerek faydalÄą ÃķmÞr buna gÃķre belirlenir. (UMS-16.61) - MDVâler maliyet bedeline gÃķre, daha yÞksek bir deÄer olan gerçeÄe uygun deÄer ile yeniden deÄerlenebilir. (UMS-16.31) GerçeÄe uygun deÄer, sabit kÄąymetin piyasa koÅullarÄąnda satÄąlmasÄą halinde beklenen fiyattÄąr. (piyasa rayici ile deÄerleme) - Bu Åekilde yapÄąlan deÄerleme ile sabit kÄąymetin kayÄątlÄą deÄeri arasÄąnda olumlu fark varsa, bu tutar Ãķzkaynaklar altÄąnda yeniden deÄerleme fonuna kaydedilir. (Ãrnek: 252/522) Gelecek dÃķnemde deÄer kaybÄą olursa bu fondan dÞÅÞlÞr. - Ancak yeniden deÄerlemeye gÃķre varlÄąÄÄąn maliyetinde bir kayÄąp oluÅmuÅsa bu tutar gider yazÄąlÄąr. (UMS-16.39, 40)

- 17. a) VUK â TDHP: Bu hesaplar 260-264 ve 267-269 kodlarda izlenir. Mali tablolarda gÃķsterilmesi, stoklar ve maddi duran varlÄąklarda olduÄu gibidir. b) UFRS: - Ä°Åletme bÞnyesinde yapÄąlan araÅtÄąrma giderleri gider yazÄąlÄąr. GeliÅtirme giderleri ise maliyete eklenerek aktifleÅtirilir. - KVK ve ARGE yasasÄą çerçevesinde yapÄąlan harcamalarÄąn tamamÄą matrahtan dÞÅÞlÞr ve aynÄą zamanda amortismana tabi tutulur. - UFRSâye gÃķre, MODVâÄąn amortismanÄąnda isim hakkÄą, miktar Þzerinden Ãķdenen patent gibi durumlarda Þretime baÄlÄą amortisman yÃķntemi kullanÄąlÄąr. DiÄer durumlarda VUKâda olduÄu normal ve azalan bakiyeler yÃķntemi uygulanÄąr. - Ä°Åletmenin kendi bÞnyesinde yarattÄąÄÄą MODV harcamalarÄą aktifleÅtirilemeyip gider yazÄąlÄąr.

- 18. a) VUK â TDHP: - Daha Ãķnce deÄinilen ÅÞpheli alacak karÅÄąlÄąÄÄą en belirgin olanÄądÄąr. - OlayÄąn dava ve icra safhasÄąna intikali halinde gider yazÄąlÄąr. b) UFRS: -YÞkÞmlÞlÞÄÞn gerçekleÅtiÄi dÃķnemde karÅÄąlÄąk ayrÄąlÄąr. - Nakit Ã§ÄąkÄąÅ ihtimali bulunmayan konular için karÅÄąlÄąk ayrÄąlamaz. - ÃrneÄin bir firma hakkÄąnda oluÅan vergi ihtilafÄą dolayÄąsÄąyla vergi mahkemesine gidilmesi halinde, karÅÄąlÄąk ayrÄąlmasÄą zorunludur. Ancak, VUKâa gÃķre bÃķyle bir karÅÄąlÄąk ayrÄąlamaz. -Ä°leriye dÃķnÞk ortaya Ã§ÄąkmasÄą muhtemel olumlu ve olumsuz Åarta baÄlÄą yÞkÞmlÞlÞkler mali tablo dipnotlarÄąnda belirtilir. VUKâda bÃķyle bir uygulama yoktur. (UMS-37)

- 19. a) VUK â TDHP: KÄądem tazminatÄą ancak iÅçinin iÅ akdinin sona ermesi halinde Ãķdenir ve gider yazÄąlÄąr. Stoklar ve Þretimle ilgilendirilmez. b) UFRS: - KÄądem tazminatlarÄą ve kullanÄąlmayan izinler için karÅÄąlÄąk ayrÄąlÄąr ve gider yazÄąlÄąr. Stok ve maliyetlerle ilgilendirilmez. KÄądem tazminatÄą karÅÄąlÄąklarÄą toplam rakam olarak deÄil, net bugÞnkÞ deÄere gÃķre hesaplanarak gider yazÄąlÄąr. - Ä°skonto oranÄą olarak devlet tahvil faiz oranÄą dikkate alÄąnÄąr. (632/373,632/472)

- 20. a) VUK â TDHP: FaturanÄąn dÞzenlenmesi, malÄąn teslim edilmesi ve hizmet ifasÄąnÄąn tamamlanmasÄą ile hasÄąlat gerçekleÅmiÅ olur. Ancak istisnai durumlarda sadece KDV yÃķnÞnden geçerli olan avans faturalar dÞzenlenmektedir. - SatÄąÅ bedelinin içinde bulunan vade farklarÄą hasÄąlat sayÄąlÄąr. a) UFRS: - Mal satÄąlÄąp, tahsilat yapÄąlsa bile malÄąn teslim gÃķrevi satÄącÄąya ait ise tahsilat tutarÄą hasÄąlata deÄil, sipariÅ avanslarÄąna (340) yazÄąlÄąr. Veya satÄąÅ kaydÄą ve maliyet kaydÄą dÞzeltilir. (600/120 ve 157/620) - Vadeli satÄąÅ tutarÄą iskonto edilerek bulunan fark faiz geliri olarak yazÄąlÄąr. VUKâa gÃķre 600 hesaba yazÄąldÄąysa dÞzeltilir. (600/642)

- 21. a) UFRS: - Hizmet iÅletmelerinde bilanço tarihi itibariyle hizmetin tamamlanma oranÄą dikkate alÄąnarak gelir ve gider oluÅturulur. VUKâa gÃķre tamamlanmayan hizmetler için gelir ve gider kaydÄą yapÄąlmaz. (YÄąllara yaygÄąn inÅaat ve onarma iÅlerinde olduÄu gibi)

- 22. - Bu deyim UFRS uygulamasÄąna aittir. Mali ve ticari kar arasÄąndaki farklÄąlÄąÄÄąn uyumlaÅtÄąrÄąlmasÄą için âErtelenmiÅ Vergi VarlÄąÄÄąâ ve âErtelenmiÅ Vergi YÞkÞmlÞlÞÄÞâ hesaplarÄą kullanÄąlÄąr. - Mali ve ticari karÄą farklÄąlaÅtÄąran unsurlar sÞrekli ve geçici farklar olarak sÄąnÄąflandÄąrÄąlabilir. - SÞrekli farklara Ãķrnek olarak gecikme zamlarÄą ve faizleri, yasal sÄąnÄąrÄą aÅan baÄÄąÅ ve yardÄąmlarÄą, ilgili yÄąlda unutulan amortismanlarÄą gÃķsterebiliriz. Bunlar vergi matrahÄąndan hiç indirilmez. - Geçici farklara Ãķrnek olarak, kÄądem tazminatÄą karÅÄąlÄąÄÄą, çekler için ayrÄąlan reeskontlar, henÞz indirilemeyen geçmiÅ yÄąl zararlarÄą, menkul deÄer ve VUK md. 278âe uymayan stok deÄer dÞÅÞklÞÄÞ karÅÄąlÄąÄÄą gÃķsterebiliriz.

- 23. - Bunlar bir dÃķnemde matraha ilave edilmekle birlikte sonraki dÃķnemde vergi matrahÄąndan indirilir. - ErtelenmiÅ vergi varlÄąÄÄą (borçlu hesap) ve ertelenmiÅ vergi yÞkÞmlÞlÞÄÞ (alacaklÄą hesap) yukarÄąda deÄinilen geçici farklardan doÄar. - Geçici farklardan kÄądem tazminatÄą karÅÄąlÄąÄÄą, VUK md.323âe uymayan ÅÞpheli ticari alacak karÅÄąlÄąÄÄą kazançtan indirilebilir bir unsur olup,âErtelenmiÅ Vergi VarlÄąÄÄąâ doÄurur. (EVV/691) - Geçici farklardan stok deÄer farklarÄą, sabit kÄąymet deÄerleme fonu vergilendirilebilir bir unsur olup, âErtelemiÅ Vergi YÞkÞmlÞlÞÄÞâ doÄurur.(691/EVY) - ErtelenmiÅ vergi varlÄąÄÄą ve ertelenmiÅ vergi yÞkÞmlÞlÞÄÞ hesaplarÄą birlikte bulunduÄunda bilançoda uzun vadeli kalemlerin altÄąnda netleÅtirilerek gÃķsterilir.